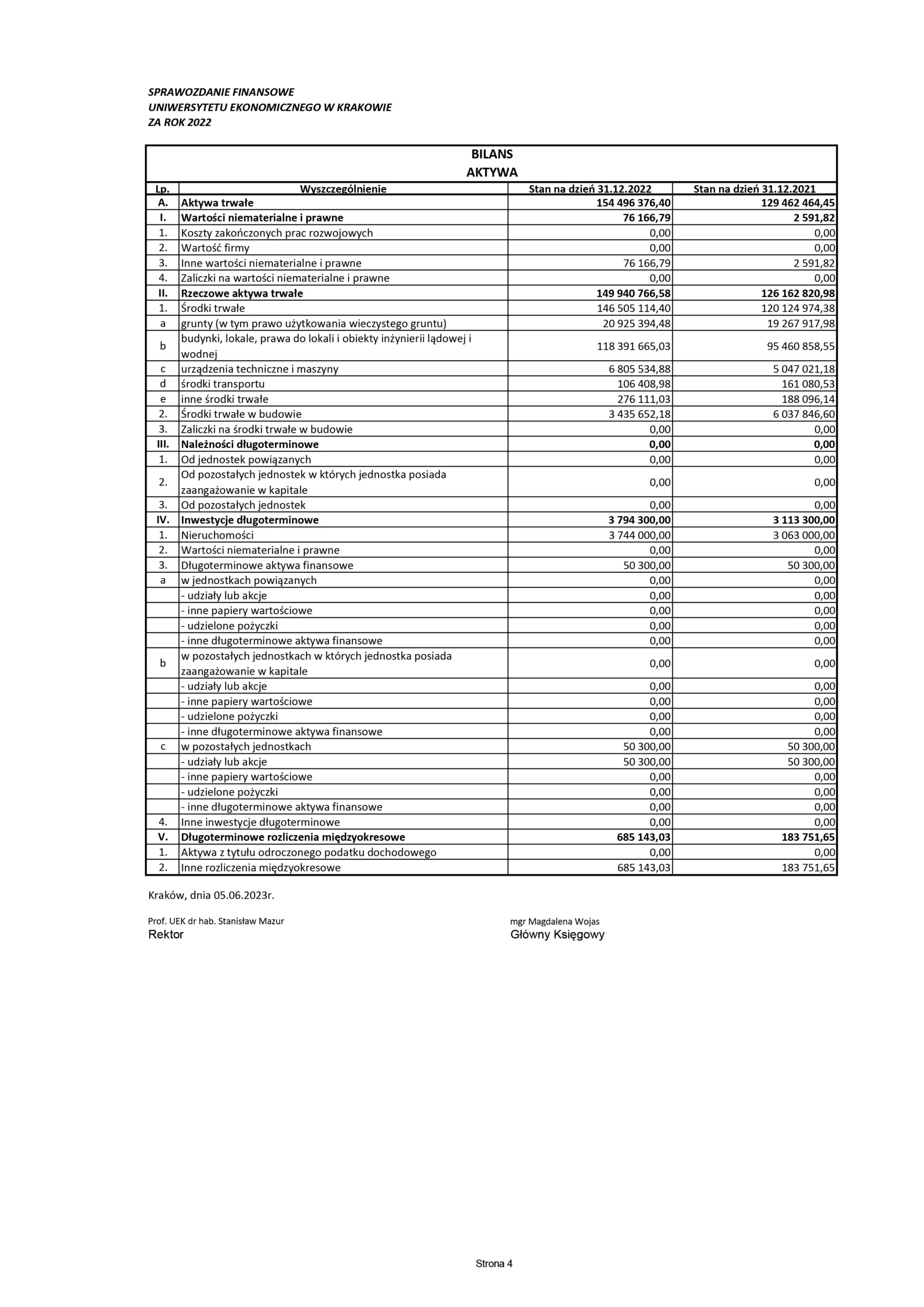

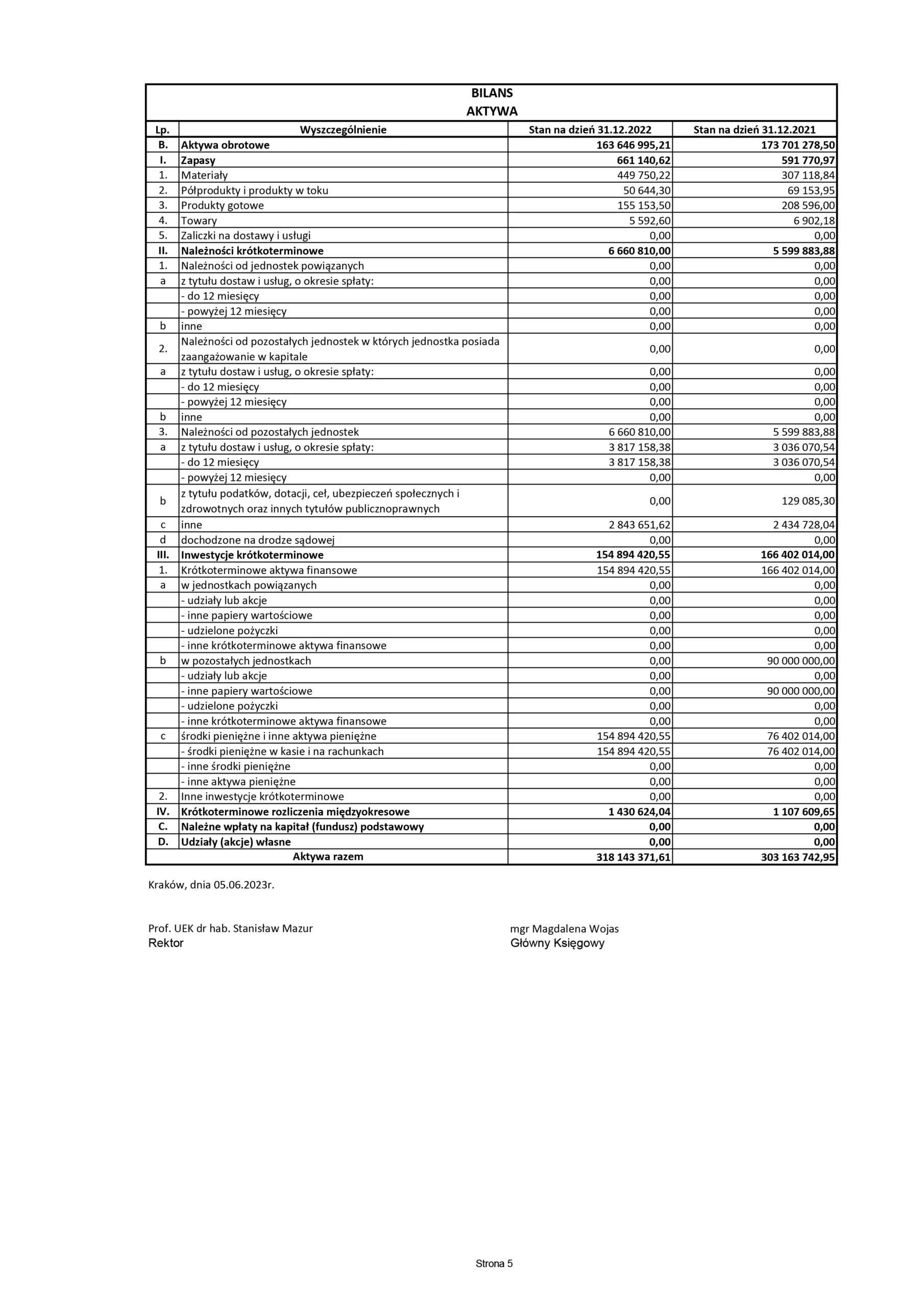

Na koniec roku 2022 suma bilansowa UEK wykazywała kwotę 318 143 371,61 zł i w odniesieniu do tej wartości z roku 2021 była to kwota o około 15 mln wyższa. W tym roku obrotowym widzimy, że Uczelnia dokonała sprzedaży drugiej partii obligacji w kwocie ok. 90 mln zł, co jeśli dodamy do stanu środków pieniężnych z bilansu otwarcia (76,5 mln zł) powinno nam dać kwotę w kasie ok. 166,5 mln. Jednak na koniec 2022 roku środki pieniężne w kasie i na rachunkach bankowych wykazują kwotę 154 894 420,55 zł.

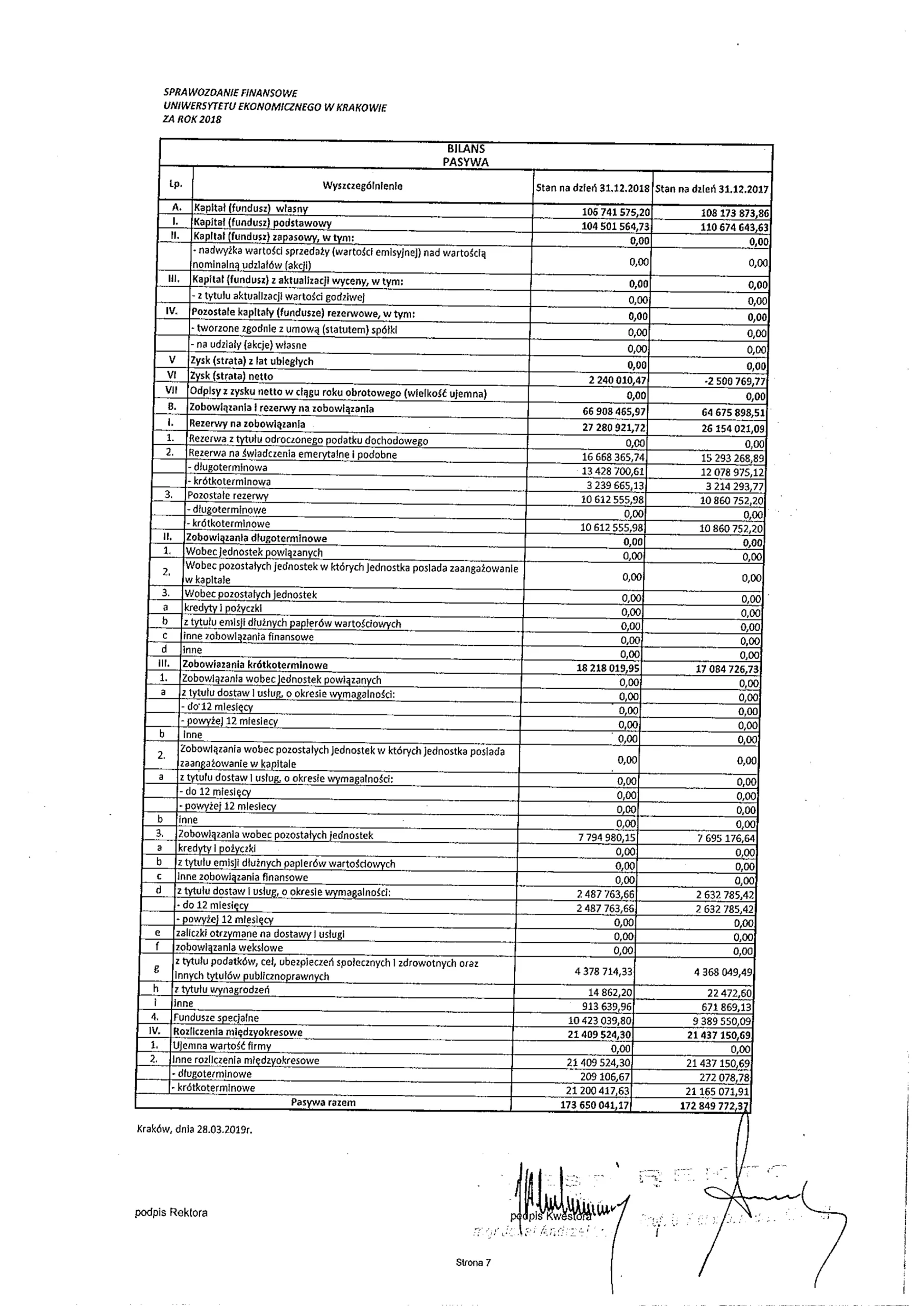

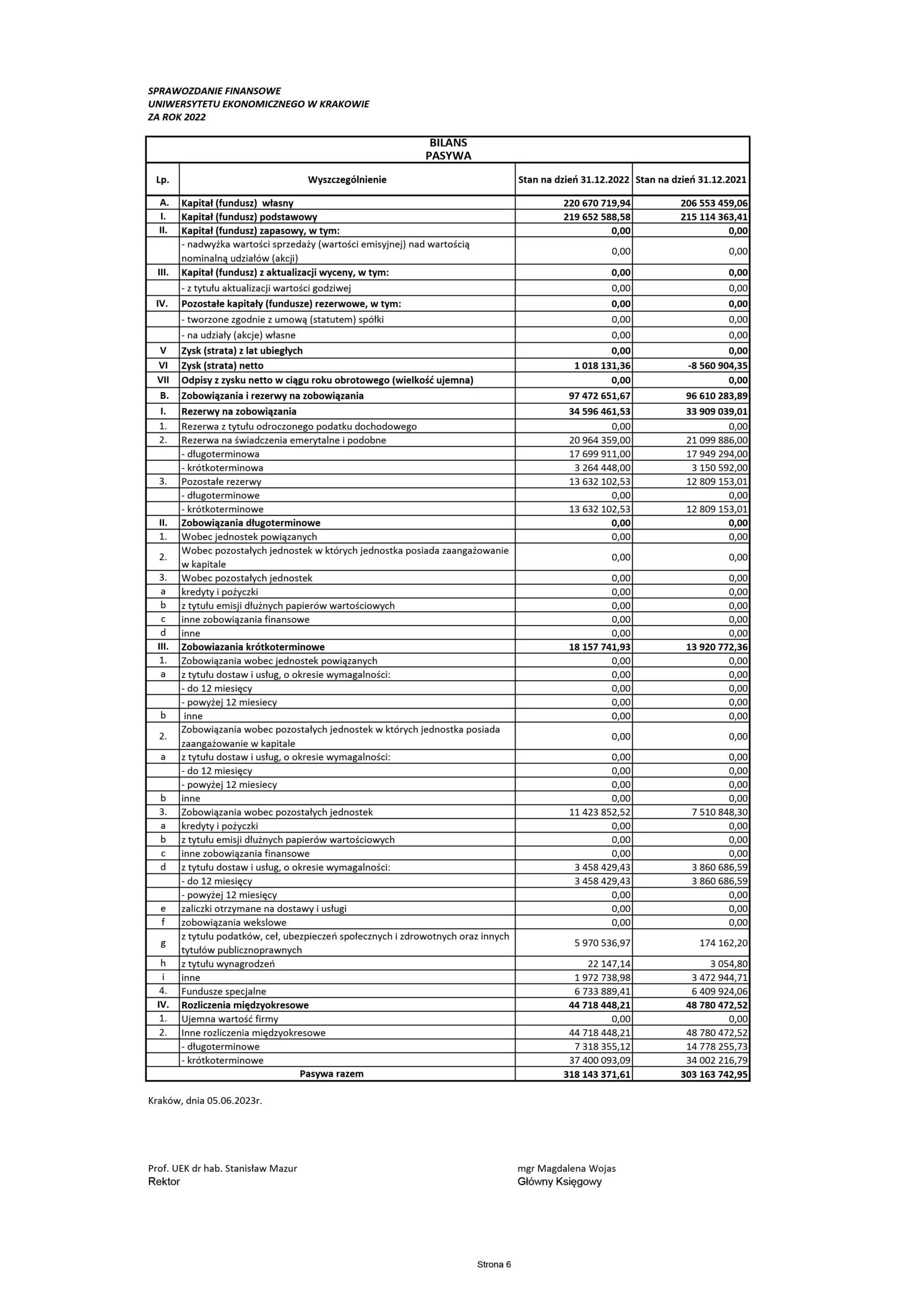

W 2022 roku wartość rezerw nieznacznie wzrosła do koło 34,5 mln zł, co oznacza powrót ze strony Uczelni do dzielenia się swoimi zyskami z jej Pracownikami (przez poprzednie dwa lata tego nie odnotowaliśmy i powstaje pytanie – dlaczego?). Ponadto, wartość zobowiązań krótkoterminowych wzrosła do ok. 18 mln zł z ok. wobec 14 mln zł w roku poprzednim, a RMK bierne tym razem zmniejszyły się z kwoty 48,5 mln zł w 2021 roku do 44,5 mln zł w 2022 roku. Warto w tym miejscu podyskutować o przyczynach w ujęciu ex post i skutkach w ujęciu ex ante zdarzeń gospodarczych, które powodują takie wielomilionowe zapisy w pozycji pasywów – inne rozliczenia międzyokresowe.

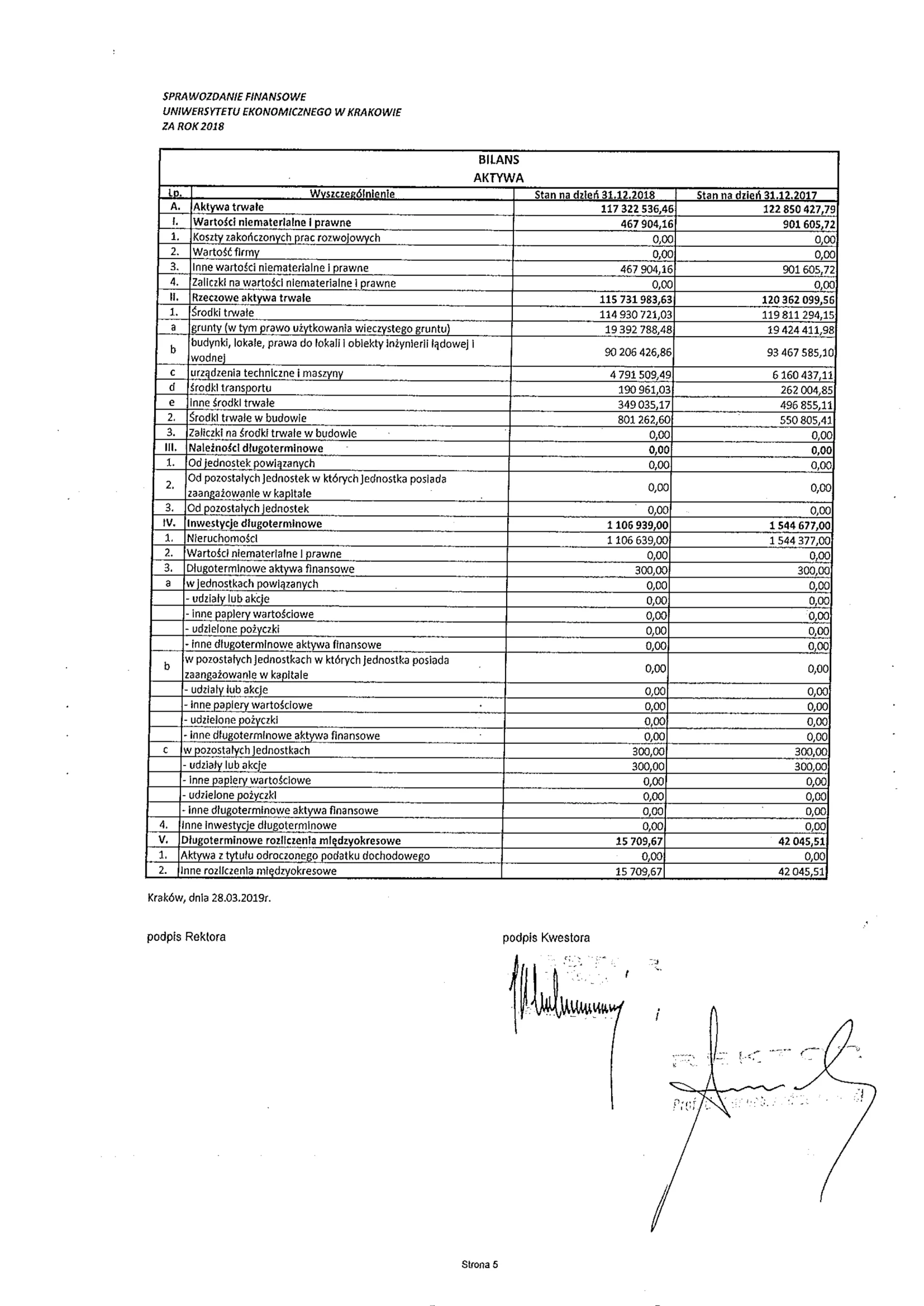

Wartość budynków wzrosła z 95,5 mln zł w 2021 roku do 118,5 mln zł w roku 2022. Środki trwałe w budowie wynoszą w roku 2022 ok. 3,5 mln zł.

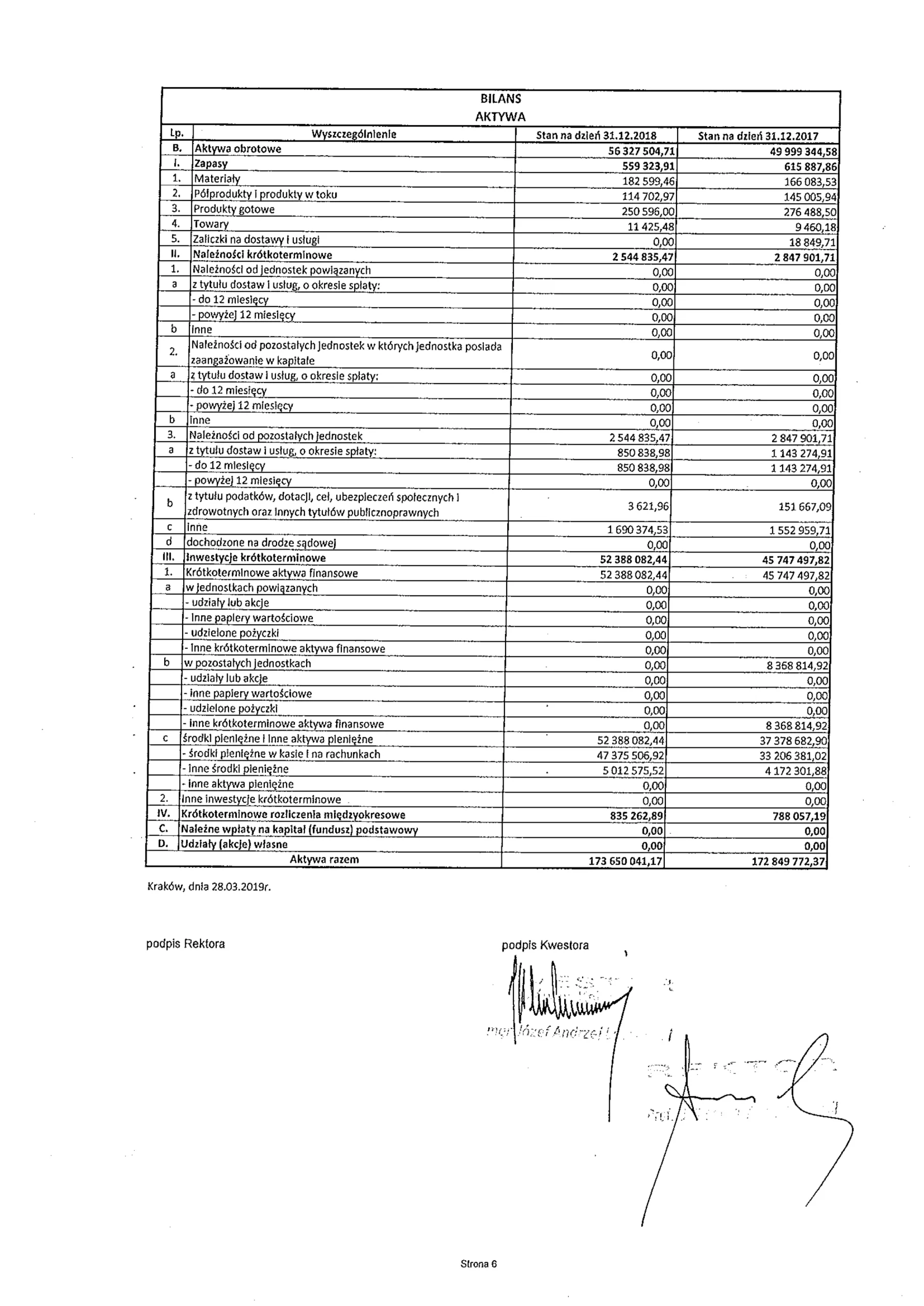

Środki pieniężne i inne aktywa pieniężne wzrastają znacząco do kwoty ok. 155 mln zł, należności także wzrastają do kwoty ok. 6,5 mln zł, a RMK czynne (dł. i kr.) zmniejszyły się do kwoty ok. 2mln zł.

Poglądowa wersja bilansu UEK za 2022 rok

| Aktywa | zł | Pasywa | zł |

| Aktywa trwałe | 154,5 mln | Kapitał podstawowy | 219,5mln |

| Należności | 6,5 mln | Zysk | 1,0 mln |

| Obligacje SP (II pakiet) | 0 mln | Rezerwy | 34,5 mln |

| Środki pieniężne | 155 mln | Zobowiązania krótkoterminowe | 18,5 mln |

| RMK czynne (dł. i kr.) | 2 mln | RMK bierne | 44,5 mln |

| Razem | 318 mln | Razem | 318 mln |

Źródło: opracowanie własne. Dane podawane z dokładnością do 1 mln zł.

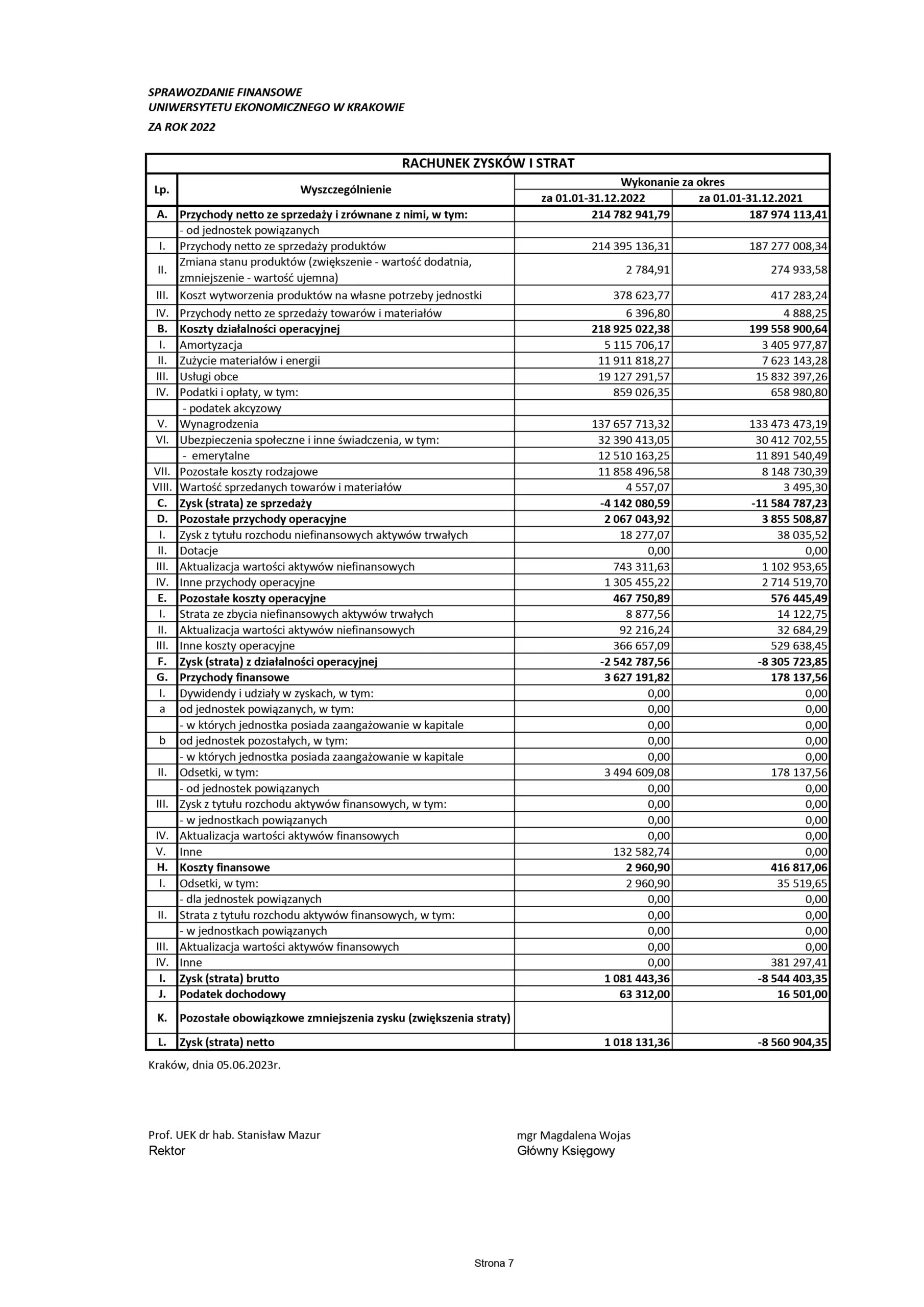

Rachunek zysków i strat – 2022

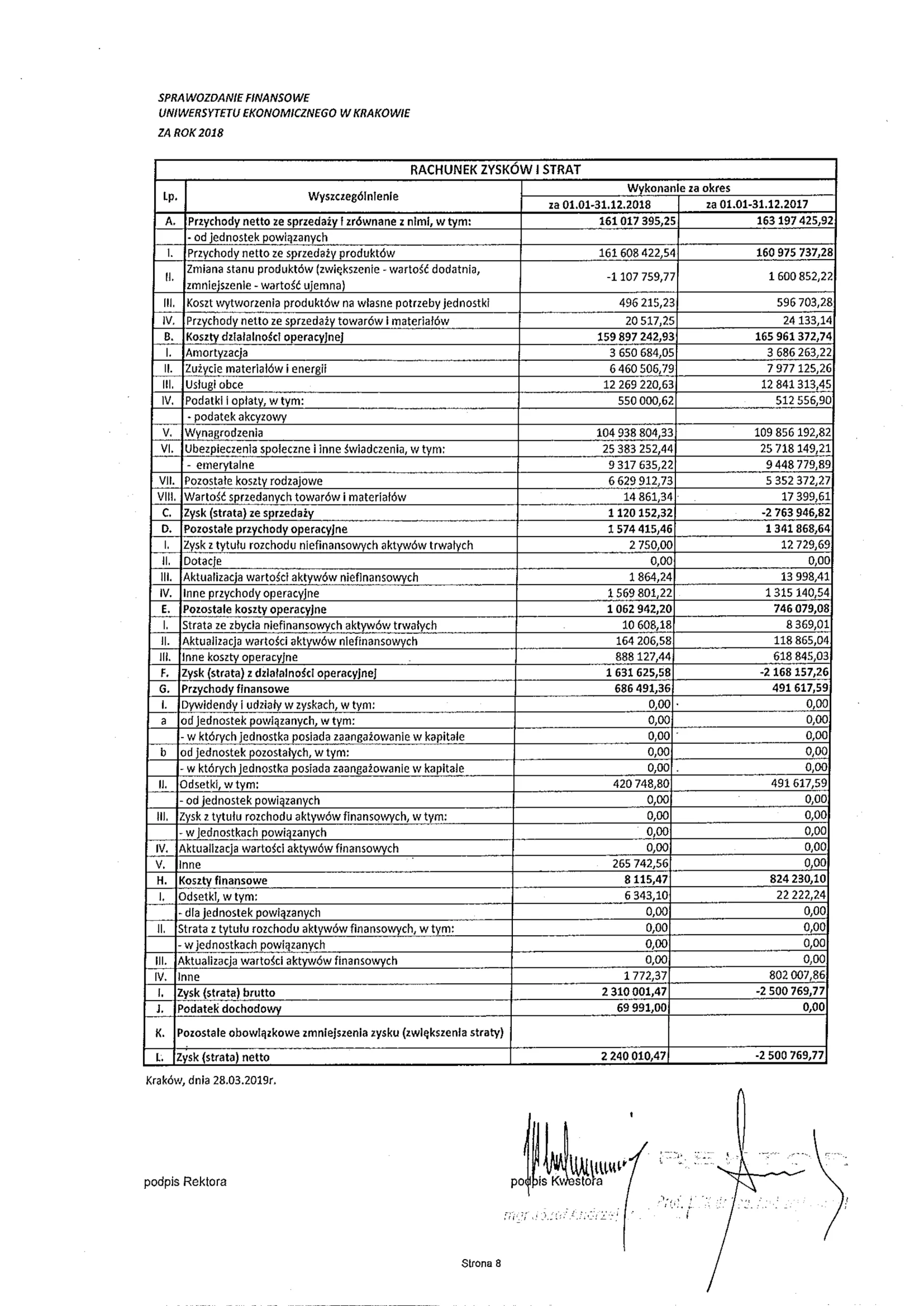

Uczelnia zrealizowała przychody na poziomie ok. 214,7 mln zł i poniosła koszty działalności operacyjnej w wysokości ok. 218,9 mln zł, w tym m. in.:

wynagrodzenia – 137,5 mln zł (wzrost o 4 mln w stosunku do roku 2021),

ubezpieczenia społeczne (tzw. ZUS – y) – 32,3 mln zł (wzrost o ok. 1,8 mln),

usługi obce – ok. 19,1 mln zł (ponowny wzrost o ok. 3 mln),

zużycie materiałów i energii – 11,9 mln zł (UWAGA! Wzrost o ok. 4.4 mln zł czyli o 57%),

amortyzacja – 5,1 mln zł, ( wzrost o 1,6 mln zł)

pozostałe rodzajowe – ok. 11,8 mln zł (duży wzrost tych kosztów, o ok, 3 mln zł)

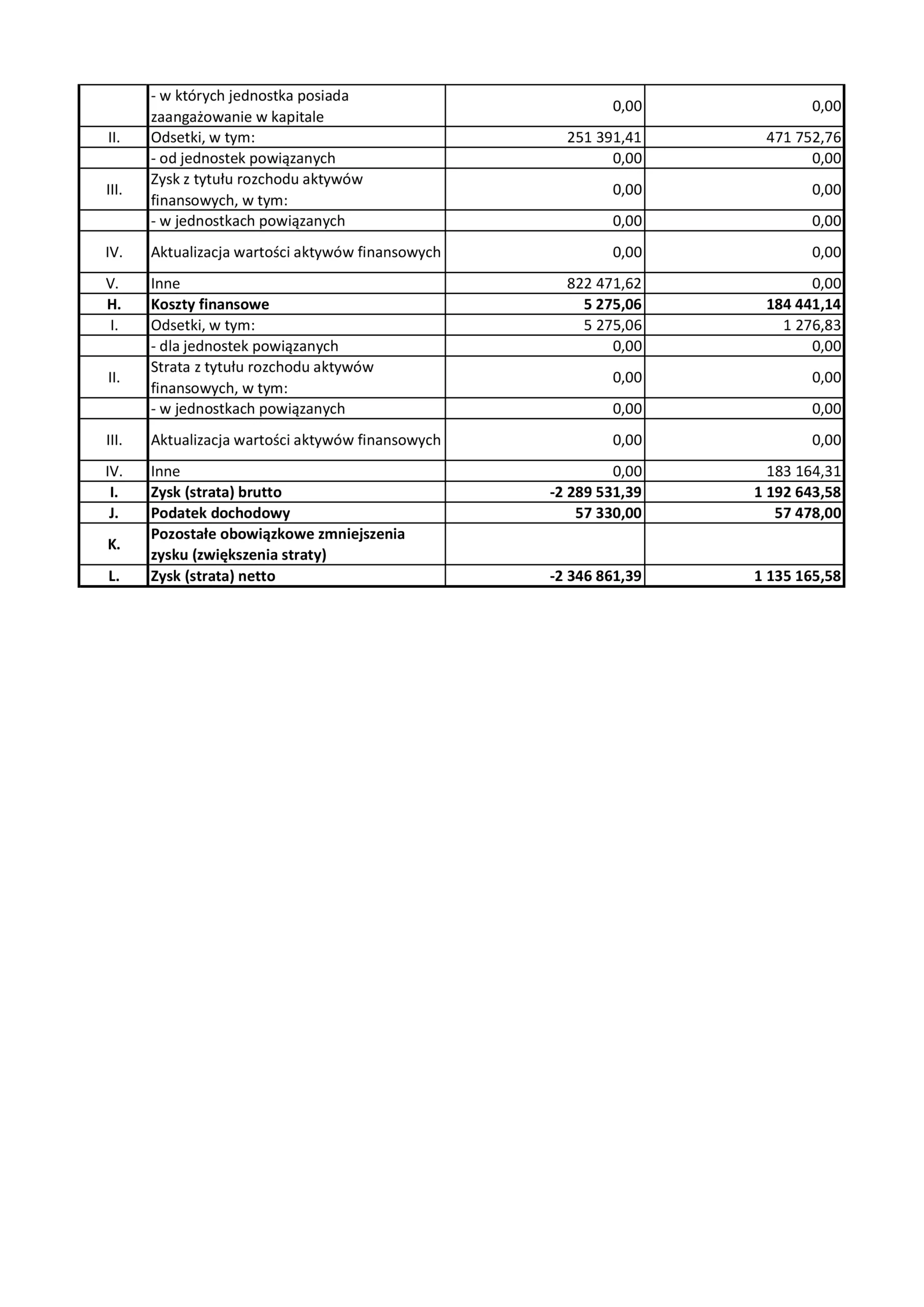

W 2022 roku nasza Uczelnia wykazała stratę na swojej podstawowej działalności w kwocie ( – ) 4 142 080,59 zł, ale wynik końcowy netto jest dodatni i wynosi 1 018 131, 36 zł. Na tę pozytywną zmianę co do wartości uzyskiwanych zysków mają ponownie Inne przychody operacyjne ( kwota: 1 305 455,22 zł) oraz ogromna kwota uzyskanych przychodów finansowych ( 3 627 191,82 zł), których źródłem są zapewne odsetki od lokat, gdyż od tego roku nasza Uczelnia wykazuje się ewidentnie chwilową nadpłynnością finansową, mając do dyspozycji owe ok. 155 mln zł na kontach bankowych.

Na tym etapie należy poddać pod dyskusję następujące kwestie:

- Nasuwa się pytanie o efektywność zarządzania gotówką o wartości około 155 mln zł w kontekście uzyskania z tej działalności ok, 3,6 mln zł przychodów finansowych, co daje ok. 2,3% zwrotu. Oczywiście spora część gotówki, może nawet 55 mln jest nam potrzebna do bieżącej działalności, ale to oznacza, że pozostałe 100 mln mieliśmy ulokowane na kontach bankowych przy średnim oprocentowaniu ok. 3,6%, a pamiętamy jak wysoka była w tym 2022 roku inflacja. Zapewne były to z naszej strony działania maksymalizujące owe przychody finansowe, ale podyskutujmy w tym obszarze o przyszłych możliwych zmianach uwarunkowań zewnętrznych (oprocentowanie, inflacja itp.) i o kierunkach rozwoju naszej polityki finansowej.

- Jakie są źródła wykazanych Innych przechodów operacyjnych na kwotę ok. 1,3 mln zł?

- Czy przy realizacji różnych projektów, na które uzyskujemy dotacje, w tym dotacje unijne, prowadzimy oddzielne systemy rachunkowości do ich rozliczania? Jaki jest wpływ realizacji takich projektów na wynik finansowy (dodatni, ujemny czy neutralny)?

- Jak generalnie wyjaśnić można ruchy na innych rozliczeniach międzyokresowych w pasywach, które w roku 2018 miały wartość 21 mln zł, a w 2022 już 44 mln zł?

Podsumowanie

Bilans Uczelni w analizowanych latach wskazuje, że mamy solidne fundamenty finansowe, które wynikają z bardzo dobrego gospodarowania majątkiem i środkami finansowymi w ostatnich kilkudziesięciu latach.

Wynik finansowy, a przede wszystkim wykazywane w ostatnich trzech latach duże straty na działalności podstawowej muszą powodować u nas troskę o finanse Uczelni, dlatego warto przedyskutować te kwestie na szerszym forum Społeczności UEK.

[1] Uprzejmie proszę o przesłanie drogą mailową informacji o ewentualnie Państwa uwagach odnośnie treści tej uproszczonej i roboczej wersji ”quasi analizy finansowej”.